Češi mají jedny z nejvyšších úspor v EU a postupně se je učí zhodnocovat

- Češi stále drží většinu svého majetku v hotovosti nebo na bankovních účtech.

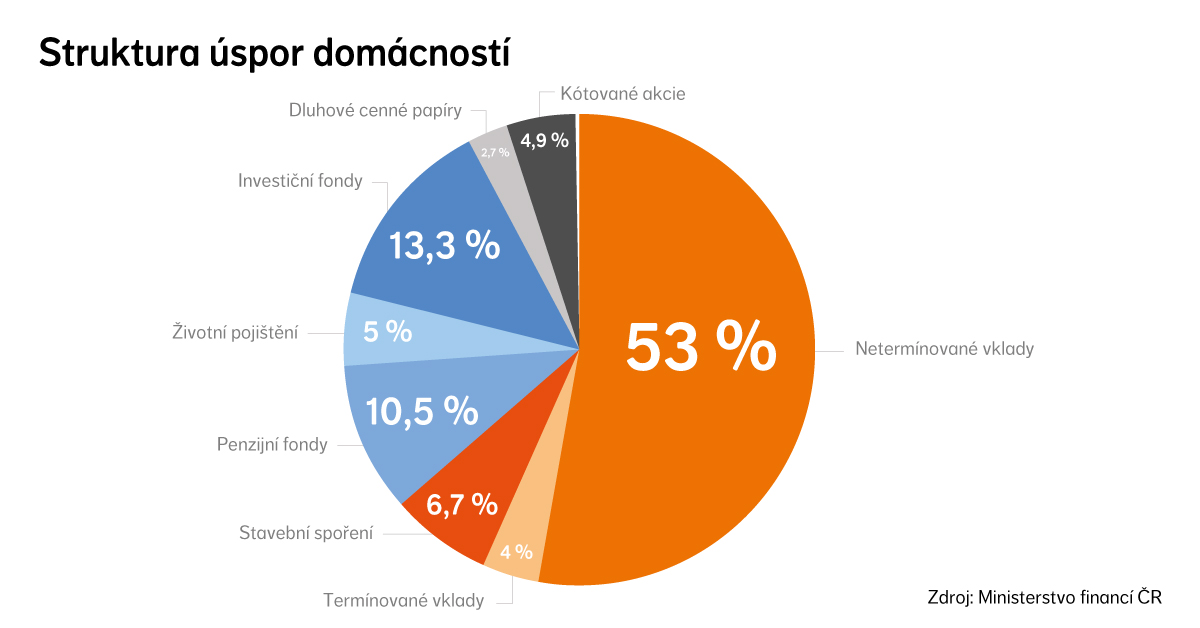

- Úspory domácností vzrostly meziročně o 7,4 %.

- Objem úspor umístěných v investičních fondech se zvýšil o 25,7 %.

Češi se řadí mezi premianty Evropy, minimálně co se úspor týče. Míra úspor je totiž v české ekonomice poměrně vysoká. Dle Světové banky podíl úspor na hrubém národním důchodu dosahuje téměř 29 %. ČR tedy zaujímá mezi ostatními evropskými státy třetí nejvyšší příčku. Jak je tedy možné, že z hlediska bohatství máme stále co dohánět?

Odpověď dostaneme, nahlédneme-li do struktury úspor českých domácností. Češi totiž dostatečně nevyužívají finanční produkty, které by jim pomohly jejich úspory zhodnocovat. Svoje úspory drží nejčastěji na bankovních účtech, které nejenže nenesou prakticky žádný úrok, ale navíc z nich postupně ukrajuje inflace, která loni dosáhla na 3,8 % a letos bude dvouciferná. K jejímu pokrytí běžné ani spořicí účty nestačí a jen tak stačit nebudou.

Jak tedy spoří Češi?

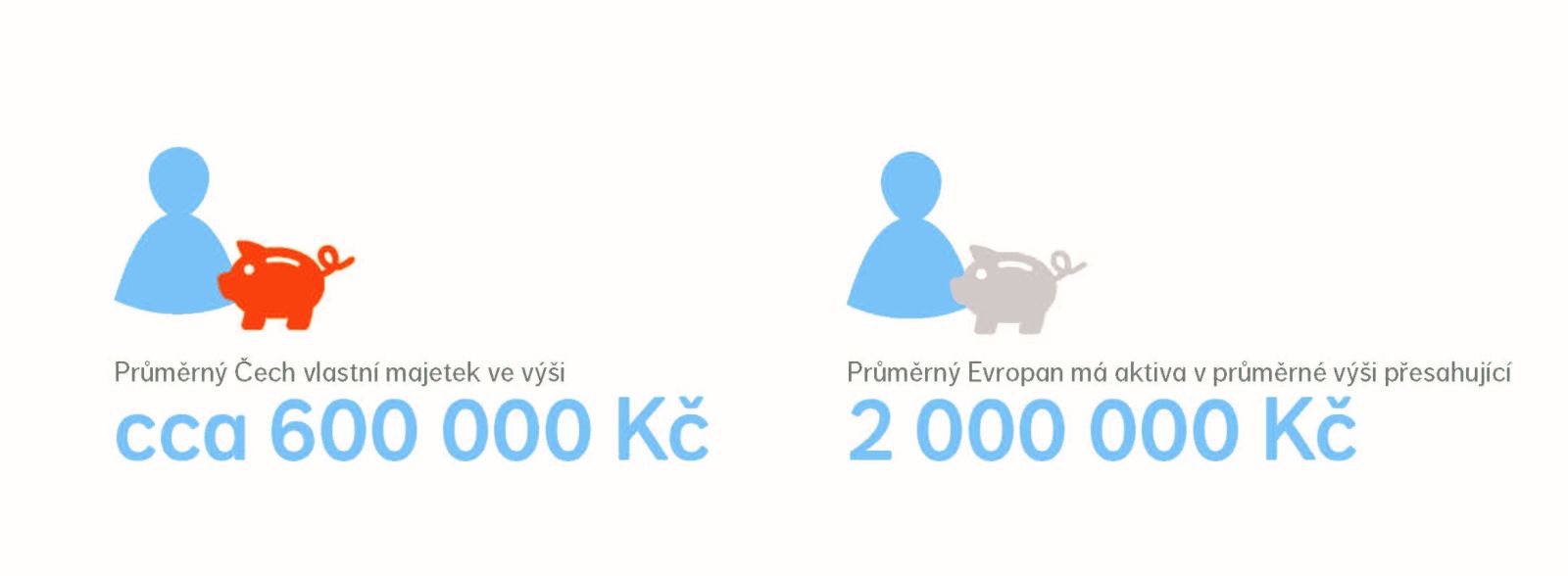

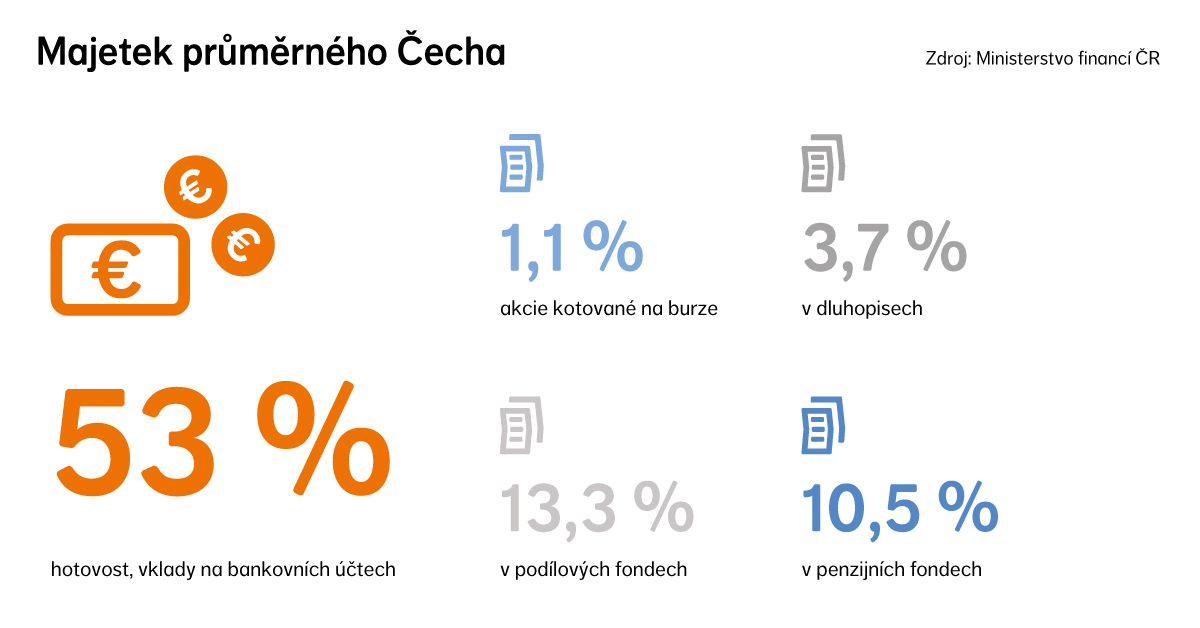

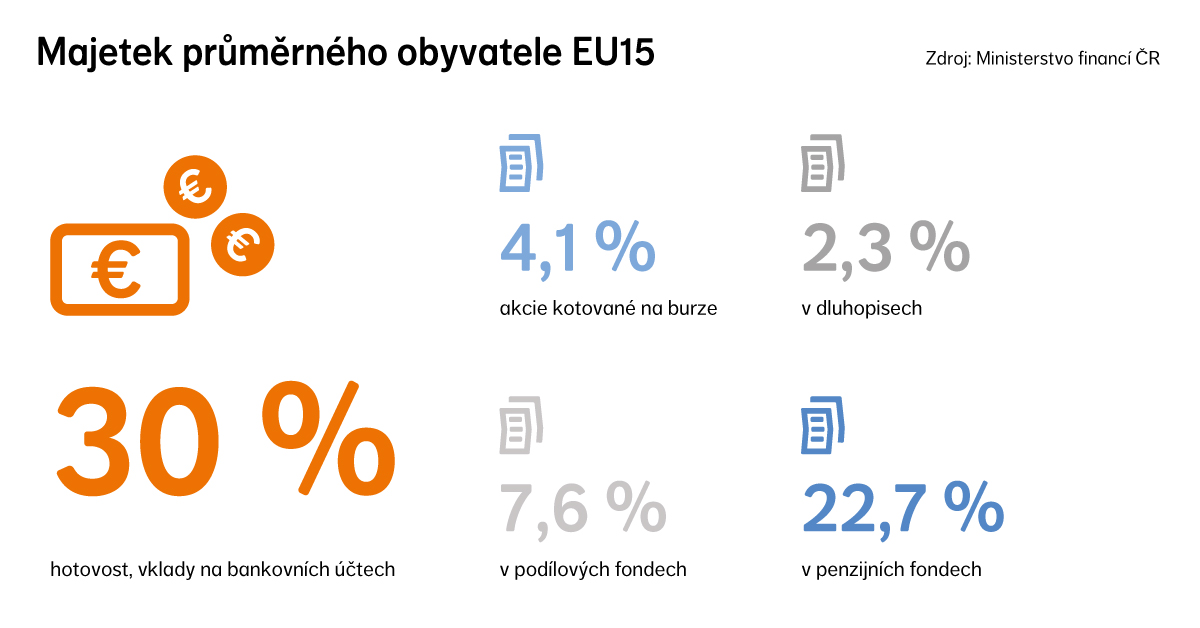

Ve srovnání se západní Evropou je zřejmé, že Češi investují méně do dlouhodobých aktiv, která mají potenciál přinášet vyšší výnos. Více než polovinu svého majetku drží Češi v hotovosti nebo na bankovních účtech, zatímco průměrný Evropan má takto alokováno pouze 30 %.

Podle Zprávy o vývoji finančního trhu v roce 2021, zveřejněné Ministerstvem financí České republiky, měli Češi v penzijních fondech uloženo 10,5 % celkových úspor. Průměrní Evropani však mají uspořeno 23 %. Tento rozdíl se nezmenší, ani pokud přičteme životní pojištění, čímž se dostaneme na hodnoty 15,5 % ku 38 %.

Nejenže drží Češi nižší podíl majetku v investičních aktivech, ale tato aktiva jsou navíc konzervativně alokovaná. Dle zprávy Světové banky české domácnosti investují pouze 19 % prostředků do akciových fondů, zatímco smíšené fondy tvoří 40 % a dluhopisové 35 %.

Rizikovější aktiva v dnešní době drží typicky spíše domácnosti s vyššími příjmy, proto můžeme konstatovat, že mezi aktivy nízko-příjmových nebo středně-příjmových domácností nejsou tato aktiva dosud dostatečně zastoupena. Obliba investic je však na vzestupu.

Akcie kótované na burze tvoří v současnosti téměř 4,9 % majetku průměrného Čecha, v roce 2016 to bylo necelých 1,6 %. V investičních fondech měli Češi na konci loňského roku v průměru 13 % úspor, před pěti lety to bylo pouze 10 %.

Jak se struktura úspor vyvíjí

V roce 2021 úspory domácností v rámci finančních produktů pokračovaly v dlouhodobém růstu. Meziročně vzrostly o 7,4 % na téměř 5,4 bilionů korun. Pokles zaznamenaly pouze dluhopisy, a to především ve 4. čtvrtletí 2021. Přispělo k němu všeobecné snížení tržních cen dluhopisů v souvislosti s růstem úrokových sazeb. Podíl dluhopisů na celkových úsporách domácností se tak po třech letech stagnace na úrovni 3,2 % snížil na 2,7 %.

Nejvyšší tempo růstu vykázal objem úspor domácností umístěných v investičních fondech, a to meziročně o 25,7 %, což představuje zároveň nejvyšší nárůst od roku 2016. Meziroční absolutní přírůstek se pak prakticky vyrovnal nárůstu objemu mnohem významnější kategorie netermínovaných vkladů. Zdá se tedy, že vývoj se opravdu obrací k lepšímu.

Jaké zásady dodržovat pro dlouhodobé zhodnocování úspor prostřednictvím investičních nástrojů

- Investujte raději po menších částkách, avšak pravidelně. Vyhnete se tím riziku špatného načasování.

- Nedávejte všechna vejce do jednoho košíku, diverzifikujte.

- Svěřte správu investic profesionálům. Narozdíl od vás mají v popisu práce sledovat trh, průběžně vyhodnocovat jeho vývoj a adekvátně upravovat strategii.

- Dodržujte investiční horizont. Pro nečekané výdaje slouží finanční rezerva, která by měla být vždy investována konzervativně.

Zdroje:

- Zpráva o vývoji finančního trhu v roce 2021

- Koncepce rozvoje kapitálového trhu 2019-2023

Právní upozornění

HTML Example

A paragraph is a self-contained unit of a discourse in writing dealing with a particular point or idea. Paragraphs are usually an expected part of formal writing, used to organize longer prose.

Nepřehlédněte

Komentář k vývoji dluhopisového trhu

Rizika spojená s investováním

Komentář k aktuálnímu vývoji trhů – duben 2024

Komentář ke snížení sazeb ČNB 20. března 2024

Právní upozornění

Internetová stránka Goldman Sachs Asset Management B.V., Czech Branch poskytuje informace institucionálním, soukromým a profesionálním investorům či poradcům. Informace a prospekty na této internetové stránce by neměly být považovány za nabídku ani za výzvu k nákupu, prodeji nebo k účasti na jakékoliv obchodní strategii nebo k poskytování investičního výzkumu, a nejsou určeny pro distribuci nebo použití jinou osobou v jiné zemi, kde investiční fondy ani služby zde uvedené nejsou povolené ani registrované k distribuci, nebo v nichž je šíření informací o fondech či službách zakázáno. Prosím, přečtěte si dokument s informacemi o fondu. Ujistěte se, ve kterých zemích jsou fondy povoleny či zaregistrovány k distribuci. Fondy a služby nemusí být vhodné pro všechny investory a jejich nabízení nemusí být povoleno místními zákony či předpisy. Před rozhodnutím o investici by se investoři měli řídit radou svých nezávislých poradců a měli by se seznámit s místními zákony upravujícími investování. Investoři by si měli zjistit u svého distributora, zda jednotlivé fondy uvedené na těchto stránkách patří do kategorie fondů, které jsou pro ně vhodné. Tato internetová stránka není určená osobám naplňující definici „US Person“, tak jak je definováno v oddíle 902 nařízení S amerického zákona o cenných papírech z roku 1933, a není zamýšlena ani nesmí být používána k prodeji investic nebo úpisu cenných papírů v zemích, kde to příslušné orgány nebo právní předpisy zakazují.

Hodnota vaší investice může růst nebo klesat. Výkonnost v minulosti není spolehlivým ukazatelem budoucích výnosů. Některé fondy na internetových stránkách mohou využívat pákového efektu, derivátů nebo investovat až 100 % svých celkových čistých aktiv do nekótovaných cenných papírů, které mohou pocházet z tzv. rozvíjejících se zemí. To může zahrnovat konkrétní rizika, kterých by si měli být investoři vědomi, a mezi něž patří rizika spojená s politickou a ekonomickou stabilitou, směnným kurzem, jakož i příslušnými zahraničními daněmi a účetními standardy. Pro všechny investiční fondy uvedené na těchto internetových stránkách byl vytvořen dokument Klíčové informace pro investory (KID), který obsahuje informace o produktu a souvisejících nákladech a rizikách. Nepodstupujte zbytečná rizika. Přečtěte si Klíčové informace pro investory. Jakékoliv jiné produkty nebo cenné papíry, které jsou uvedené na této internetové stránce, mají své vlastní podmínky, které by také měly být před provedením jakékoliv transakce konzultovány.

Obsah internetové stránky Goldman Sachs Asset Management B.V., Czech Branch je založen na informačních zdrojích, které jsou považovány za spolehlivé. Nicméně nelze poskytnout záruku či prohlášení, výslovné nebo implicitní, co se týče správnosti nebo úplnosti těchto informací; Goldman Sachs Asset Management., Czech Branch ani jiná společnost či osoba v její vlastnické struktuře, ani žádný z jejích vedoucích představitelů, manažerů, či zaměstnanců nepřijímá odpovědnost ohledně zde uvedených informací či doporučení. Informace na této internetové stránce podléhají změnám bez předchozího upozornění.

Na toto prohlášení se vztahují zákony České republiky.